Содержание

- Биометрическая идентификация

- Блокчейн

- Блокчейн, сохранность средств и бартерный обмен

- Big-Data

- Отрицательные ставки, политика количественного смягчения

- Многоконтурная финансовая система

Задача банков сегодняшнего и будущего времени — гарантия финансовых операций. Валюты, товары и сырье можно покупать, продавать, обменивать из рук в руки, без участия банка. Гарантия процесса — только совесть участников. Не задействуются даже юридические структуры, так как они тоже сделки проводят через банки. Другое дело с банками. Там он выступает гарантом и это основная его функция. Банк гарантирует передачу, возврат, выплату средств, соблюдение иных обязательств. Банки будущего будут выполнять ту же задачу. Их назначение не поменяется. Изменится только техника. Какие это будут изменения, заметно по сегодняшним трендам.

Пять сегодняшних трендов

- Биометрическая идентификация.

- Внедрение технологии блокчейн.

- Внедрение Big-Data (большие данные).

- Автоматизация работы банковских сотрудников.

- Соединение банка и интернета вещей.

Биометрическая идентификация

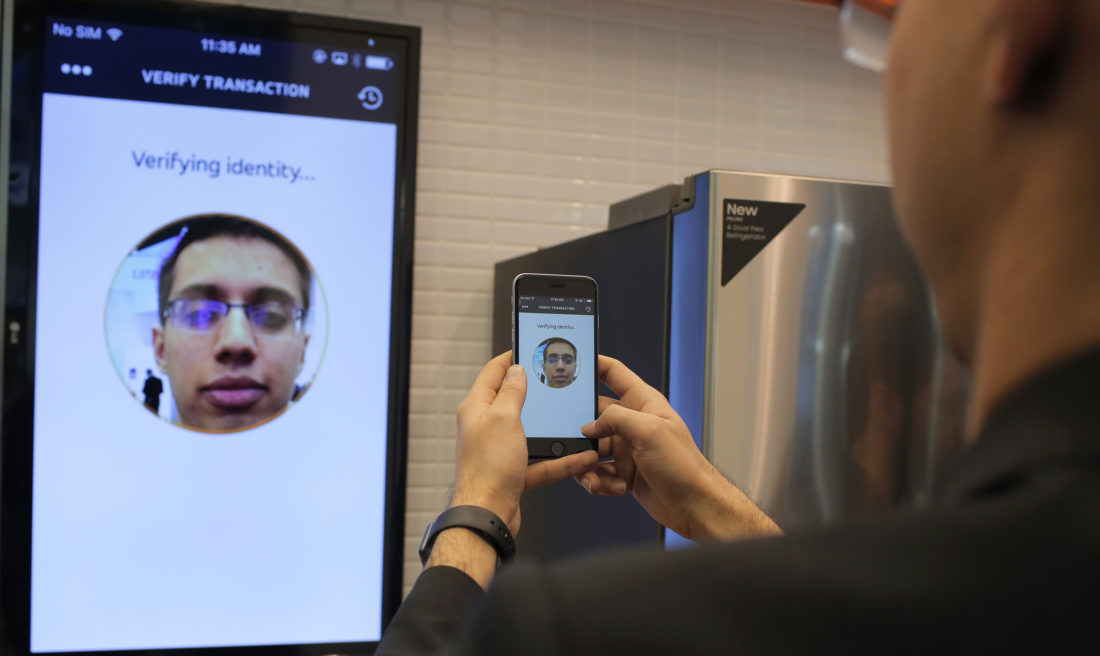

Цель биометрической идентификации — безопасность. Банки требуют проверенных временем технических решений, чтобы не было взломов. Технологии биометрической идентификации обкатываются не в банковской сфере. Пионер — компания Apple. Iphone X обкатывает идентификацию с использованием фотографического распознавания лица, голоса и отпечатка пальца. Эти технологии окажеутся на вооружении Visa и MasterCard. Сбербанк утвердил официальную программу внедрения средств фотографической идентификации по селфи клиентов.

Биометрическая идентификация сбережет средства на вашем счету, сделает невозможным их кражу. Сейчас конечным звеном идентификации служат телефоны GSM (SMS-пароли). Этот стандарт 1992 года отменят.

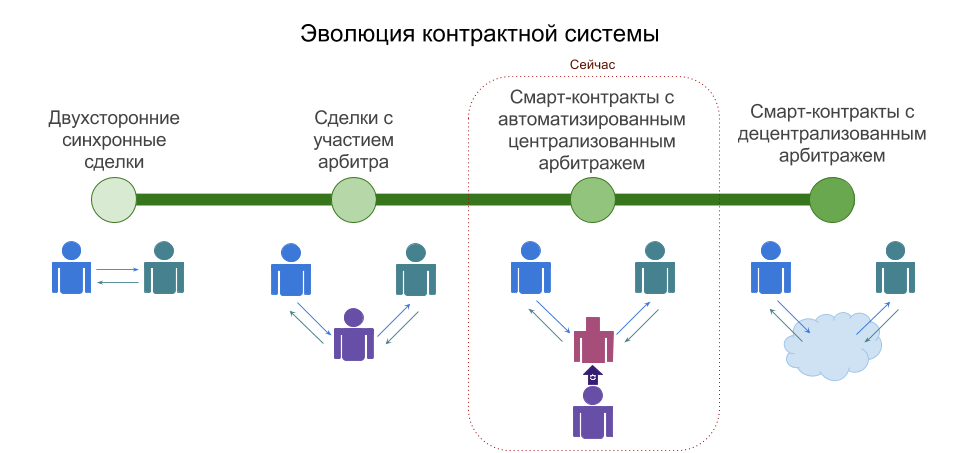

Блокчейн

Технология блокчейн в банках будущего заменит две сферы. Первая — глобальный центральный процессор SWIFT логично заменить распределенной вычислительной сетью, где блок всех счетов и транзакций хранится у каждого майнера. Второе — ценные бумаги. Фьючерс на покупку нефти заменят монеткой в блокчейне. На официальном языке это называется смарт-контракты, или «умные контракты». Первый этап ближе к осуществлению чем второй. Он уже практически готов.

Децентрализация процессоров SWIFT и замена их на однорагновую сеть (P2P) даст огромный прирост в безопасности. Здесь преимущество блокчейна — распределенная база данных и значительная вычислительная мощность. Распределенная база данных лучше их защищает. Исключено уничтожение данных в случае предумышленной атаки или случайного сбоя. На практике актуальная и обновляемая копия базы даных лежит на HDD у каждого майнера (разумеется, в зашифрованном виде).

Блокчейн, сохранность средств и бартерный обмен

Микрокриптовалюты — идеальные целевые деньги. Их нельзя украсть, присвоить, потратить не по назначению. Они носят название «умные контракты». Модель представляется на примере. Представим «топливную микрокриптовалюту». Ее p2p сеть привязана к сети заправочных станций (или наливных терминалов). На нее можно купить только топливо. Деньги, выделенные на бензин, не будут растрачены, присвоены или использованы не по назначению. Умные контракты на блокчейне обещают много сделать в решении проблем с коррупцией и нецелевым расходованием бюджетов. Главные пользователи — государства, транснациональные корпорации, специализированные международные учреждения.

Микроблокчейны пока не разработаны до конца. Уязвимость «атака половинной мощности» делает крайне рискованным их применение. Поэтому сейчас нет целевых криптовалют, но эта проблема активно решается.

Big-Data

Под этим термином подразумевают подключение банковских серверов к большим данным (Дата-центры глобального масштаба). После этого работа банков будет стабильнее, уровень банковской гарантии повысится. С клиентской стороны по Big-Data оценивается:

- кредитная история;

- предпринимательский опыт;

- здоровье клиента, медицинская страховка.

Сервисы Big-Data обеспечивают быстрое получение максимально полных данных о клиенте и платежах. При выдаче кредитов (а это одна из основных функций банка и в будущем никуда не денется) стоит задача оценки платежеспособности. Справки собирают неделями, подгоняют их вручную, электронный документооборот только вводится. В будущем эти издержки устранят с помощью Big-Data.

Желание использовать Big-Data высказали не только банки, но и профильные компании: железнодорожные перевозчики, сотовые операторы, провайдеры. Это универсальный сервис для оптимизации работы любого предприятия. Выполняется лишь подключение к серверам Big-Data. Собственные дата-центры ставить не нужно.

Отрицательные ставки, политика количественного смягчения

Швейцария — исторический законодатель банковской системы. Многие годы она продвигает так называемое «количественное смягчение». Это стимулирование спроса на товары путем низкой или отрицательной кредитной ставки. Она делает невыгодным хранение средств на депозитах. А реальный сектор пополняется новыми вложениями. Банки будущего перейдут на эту технологию повсеместно.

Количественное смягчение центральных банков стимулирует рост курса криптовалют. Они играют роль депозитов, активно покупаются населением.

Многоконтурная финансовая система

Пожалуй, самый мощный инструмент банков будущего. Он приходит на смене устаревающему «количественному смягчению». На бытовом уровне многоконтурная система означает целевые деньги. Пример — сертификат материнского капитала, который тратится только на недвижимость. Для окончательного разделения контуров технология дорабатывается обратным механизмом: деньги можно потратить только на недвижимость и средства, полученные с ее продажи нельзя использовать на другие нужды. Аналогичные контуры добавляются для топлива, электроэнергии, продуктов питания. Разделение контуров денежного обращения — метод обеспечения быстрого экономического роста, повышения уровня жизни населения.

Целевые средства — прерогатива предпринимателей, исполнителей госзаказов, владельцев компаний. В банках будущего они станут доступны для простого населения.