Содержание

Во второй части статьи мы перейдём к примеру оценки стоимости вымышленного коина широкополосного доступа к Интернету, включающему в себя ссылку на реальную модель. Каждая часть статьи независима друг от друга, так что вы можете спокойно что-то пропускать и переходить непосредственно к тому, что представляет для вас интерес.

Оценка токена широкополосного доступа: INET

Прежде чем перейти к попытке оценки вымышленного токена широкополосного доступа к Интернету, позвольте пояснить, что я не использую эти модели для определения целевых цен тем же образом, каким биржевые аналитики определяют целевой курс для акций. Наше понимание криптоэкономики ещё не структурировано, и крипторынки пока ещё недостаточно эффективны для того, чтобы можно было управлять базовыми активами, основываясь на рациональном рыночном ценообразовании.

Я использую эти модели для определения рычагов управления ценностью внутри криптоэкономической модели токена. Модели помогают мне задавать правильные вопросы и понимать, какого рода принятия криптографических сетей необходимо будет достичь для того, чтобы оправдать ту или иную цену актива. На сегодняшний день я обнаружил, что люди, получающие от этих моделей наибольшую отдачу – это разработчики, так модели помогают им прорабатывать монетарную политику будущих сетей.

Здесь вы найдёте модель, на которую я буду ссылаться: https://docs.google.com/spreadsheets/d/1ng4vv3TUE0DoB12diyc8nRfZuAN13k3aRR30gmuKM2Y/edit?usp=sharing.

Для того чтобы менять параметры и пробовать различные предположения, вам понадобится загрузить документ. Оригинальная версия открыта только для комментариев. Как я уже упоминал выше, цель создания этой модели – попытаться понять криптоэкономику вымышленного токена под названием INET, который даёт пользователям возможность принять участие в предоставлении широкополосного доступа к Интернету через децентрализованную виртуальную частную сеть (virtual privat network, VPN).

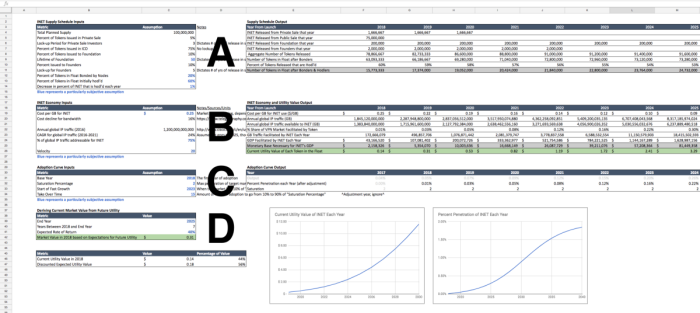

В общих чертах, у большинства криптомоделей, которые я строил, есть четыре раздела. В разделе A рассчитывается количество токенов в свободном обращении, в разделе B при помощи уравнения обмена определяется цифровое выражение экономики протокола, в разделе C прогнозируется процент принятия криптоактива целевым рынком (который используется в разделе B), а в разделе D будущая ценность актива дисконтируется на его текущую стоимость.

Таблицы слева от A, B и C используются для ввода данных: данные кривой предложения INET, экономические данные INET и данные кривой принятия. Вводные данные представляют собой допущения, и ваши допущения могут отличаться от моих – благодаря этому рынок и существует. Если вы хотите проверить другие предположения, синим цветом выделены наиболее субъективные вводные параметры.

Справа от таблиц ввода данных находятся таблицы вывода результатов вычислений. Я здесь сосредоточусь на таблицах вывода данных, попутно затронув и несколько ключевых вводных параметров. Вы легко можете посмотреть формулы для более глубокого понимания всей используемой математики.

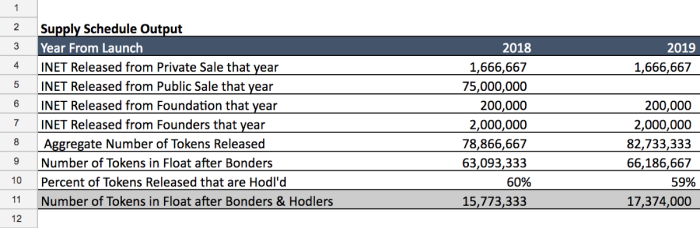

Начнём с раздела A. Строки 2–11 используются для определения того, какое количество токенов будет находиться в свободном обращении и, следовательно, будет доступно для экономики INET. 11-я строка вывода данных особенно важна: Количество токенов в свободном обращении, остающееся после стейкеров и ходлеров.

Основная мысль заключается в следующем: есть некоторое количество токенов INET, выпущенных при ICO, в данном случае 75% от общего объёма эмиссии, или 75 млн. Эти токены обладают мгновенной ликвидностью, хотя, конечно, при желании вы можете это изменить. Остальные 25 млн токенов предназначены для ранних частных инвесторов, фонда и учредителей и выплачиваются им в различные периоды времени в зависимости от того, как выстроена монетарная политика сети.

Наиболее важные (и, вероятно, наиболее спорные) вводные параметры – это процент токенов, заблокированных стейкерами и ходлерами (C12 и C13). С распространением Proof-of-Stake и других экспериментов с алгоритмом консенсуса, я думаю, мы станем свидетелями роста процента удерживаемых пользователями токенов, необходимых для нод (узлов), поддерживающих работу сети. Такой механизм доказательства истинности транзакций побуждает ноды действовать корректно, либо они лишатся всей суммы своего залога.

Кроме того, решения для масштабирования второго уровня, такие как Lightning или Raiden, также эффективно способствуют удерживанию криптоактива собственниками и развитию второго, добавочного, экономического слоя вне основного блокчейна. То, будут ли активы, используемые в этих добавочных экономических слоях, оказывать влияние на оборачиваемость, зависит от того, как часто результаты операций с ними будут записываться в основной блокчейн. Помимо стейкеров, определённый процент токенов будет удерживаться пользователями, ожидающими, что покупательная способность токенов будет расти, и использующими их как средство сбережения капитала, чтобы продать их в будущем.

И стейкеры, и ходлеры, выводят токены из обращения, то есть оборачиваемость их токенов будет равна 0. Поэтому эти токены не учитываются мной в разделе B, моём исследовании экономики INET. Думаю, это решение может кому-то показаться спорным, и совершенно справедливо.

Два примечания: Поскольку объём эмиссии не увеличивается за счёт майнинга, ноды в этой экономике зарабатывают на комиссии за проведение транзакций. Если вы хотите включить в расчёты майнинг, то это довольно просто сделать – для этого есть отдельная строка. И второе: один из моих любимых вводных параметров – это Lifetime of Foundation (Срок жизни фонда), С9. Я использую его для того, чтобы помочь командам разработчиков проанализировать устойчивость финансирования их фондов.

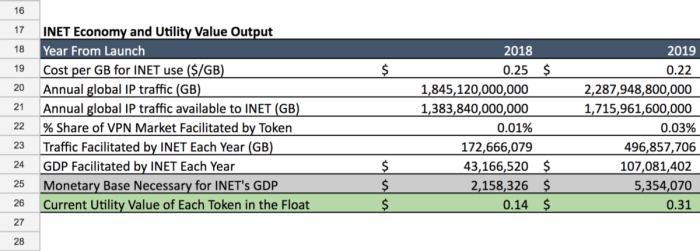

Перейдём теперь к разделу B и углубимся в экономику INET. Напомню, что оценка криптоактива заключается главным образом в нахождении значения M, где M = PQ / V. В таблице INET Economy and Utility Value Output (Экономика INET и вывод значения текущей ценности) мы как раз находим значение M, которое отображается в строке 25.

Для того чтобы найти M, нам нужно знать P, Q и V.

P можно найти в строке 19, где указывается стоимость одного ГБ переданных данных для пользователя VPN-сети INET. Обратите внимание, что после 2018 года P выводится с учётом ежегодного снижения стоимости на 16% (C20). Снижение стоимости является неотъемлемой частью большинства моделей криптоактивов, учитывая дефляционную природу предоставляемых ими ресурсов. Криптоактивы, предоставляющие недефляционные активы, представляют для меня особый интерес. Дальше.

Q можно найти в строке 23, но для его получения понадобится предпринять несколько шагов. Для того чтобы найти Q, мне всегда приходилось начинать с понимания общего объёма целевого рынка (TAM) криптосети. Часто этот анализ отрасли оказывается уже выполненным другими и его можно найти в Интернете, как я нашёл годовые отчёты Cisco о глобальном IP-трафике. Для того чтобы спрогнозировать значение TAM для будущих лет, вам также понадобится сделать необходимое разумное предположение об увеличении объёма этого рынка в будущем (C23).

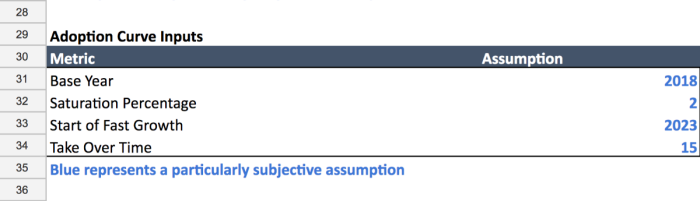

Для нахождения Q требуется также проекция процента проникновения криптосети на её целевой рынок. Для того, чтобы оценить эту степень принятия, я использую простую формулу S-кривой, которая позволяет мне задавать несколько ключевых вводных параметров, представленных ниже.

Вводные параметры включают:

- Время запуска криптографической сети и начала процесса её принятия (базовый год)

- Максимальная доля, которую сеть займёт на своём целевом рынке (процент насыщения)

- Время достижения сетью 10% от своего процента насыщения (Start of Fast Growth (Начало стадии быстрого роста) — это можно рассматривать как переломный момент)

- Количество времени, которое требуется для роста сети от 10% до 90% от её процента насыщения (Take Over Time).

Эти переменные позволяют вам экспериментировать с профилем принятия криптосети. Ещё раз обращаю ваше внимание на то, что синим цветом в таблице выделяются наиболее субъективные оценки и допущения, и все эти вводные параметры выделены синим. Я также немного подправил формулы параметров таблицы таким образом, чтобы криптосеть начинала с минимального принятия в первом году.

Поскольку значение TAM обычно бывает представлено крупным числом, выбор «Процента насыщения» оказывает большое влияние на модель. Можно утверждать, что победившие протоколы этих цифровых ресурсов станут глобальными стандартами, а в таких случаях обычно «победитель получает всё». В данном случае я остановился на 2%, чтобы сохранить консервативность в оценках.

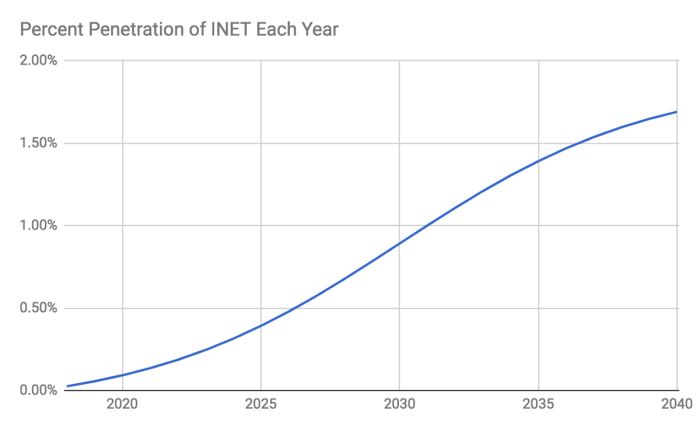

Ваш выбор параметра “Take Over Time” (Время захвата рынка) будет определять крутизну S-кривой, как показано на прилагаемых графиках. Например, при времени захвата рынка, равном 20 годам, и с указанными выше прочими параметрами, S-кривая будет выглядеть так:

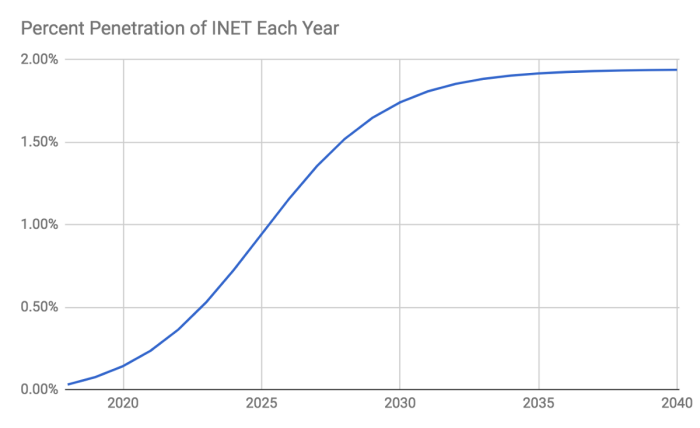

Если же уменьшить этот параметр до 10 лет, то S-кривая получится значительно более крутой.

Я рекомендую изменять параметр времени захвата рынка сообразно тому, насколько сложно, по вашему мнению, будет массовой публике переключиться с услуг централизованных провайдеров на эти децентрализованные сети.

Теперь, когда мы знаем значения P и Q, мы можем их перемножить и получить ВВП сети INET в любой заданный год (строка 24). В 2018 году ВВП сети, выраженный в годовом объёме выполненных в блокчейне транзакций, составит около 43,2 миллиона долларов. Это значение выглядит консервативным, учитывая, что Биткоин обрабатывает более чем в 10 раз больший объём транзакций ежедневно, но и его возраст десятикратно превышает возраст нашей вымышленной сети, если она запускается в 2018 году.

Для того чтобы узнать размер базы денежной массы, M, необходимый для поддержания этого ВВП, нам нужно ввести значение оборачиваемости. Значение оборачиваемости – это допущение, указываемое в таблице ввода данных (C26), и оно является наиболее важным допущением во всей модели. Для INET я выбрал оборачиваемость, равную 20 – примерно в 3 раза выше оборачиваемости Биткоина в 2016 году (6,5).

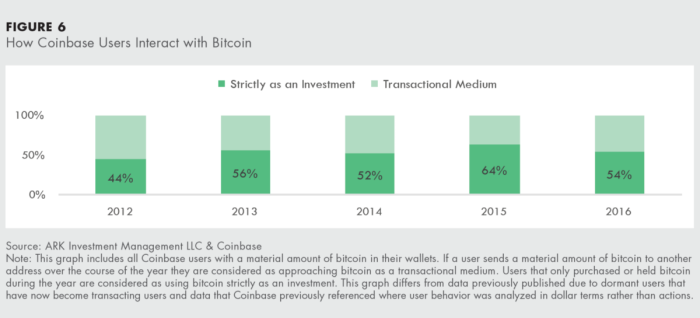

Однако оборачиваемость Биткоина, равная 6,5, была гибридной, включая в себя и ходлеров, и людей, использовавших Биткоин как средство обмена. В моём же случае значение оборачиваемости, равное 20, включает в себя исключительно токены, находящиеся в свободном обращении – то есть это оборачиваемость средства обмена – так как я исключил из рассмотрения ходлеров (к этому фактору мы вскоре вернёмся). Значение оборачиваемости средства обмена, равное 20, я вывел, опираясь на исследование, о том, как пользователи Coinbase взаимодействуют с сетью Биткоина, которое я проводил с Coinbase (диаграмма представлена ниже).

Согласно результатам исследования, в 2016 году 54% пользователей Coinbase относились к Биткоину исключительно как к инвестиции –то есть они просто хранили приобретённые биткоины, и их оборачиваемость была равна 0. Остальные 46% пользователей использовали Биткоин как среду для выполнения транзакций и создавали имевшееся значение оборачиваемости.

К счастью, мы знаем, что гибридная оборачиваемость Биткоина в 2016 году была равна 6,5, и, следовательно, можем вычислить её составляющие, используя формулу расчёта средневзвешенного значения.

Гибридная оборачиваемость = (% токенов для использования по сценарию 1) x (V1) + (% токенов для использования по сценарию 2) x (V2)

Сценарий 1 – это использование токенов исключительно для инвестиций, с оборачиваемостью, равной 0

Сценарий 2 – это использование Биткоина как среды для выполнения транзакций, с оборачиваемостью, равной V2

6,5 = (0,54) x (0) + (0,46) x (V2)

V2 = 6,5 / 0,46 = 14

В качестве вводного параметра для INET я использовал значение оборачиваемости 20, что на 40% выше, оборачиваемости Биткоина как средства обмена. Почему? Я считаю, что такие криптопродукты, как коины широкополосного доступа к Интернету, будут иметь более высокую оборачиваемость, чем криптовалюты, используемые как валюты макроуровне. Подробнее об этом мы поговорим в другой раз.

Теперь мы можем разделить PQ на V, чтобы получить M. Напомню, что PQ в 2018 году составляет 43,2 млн долларов, а оборачиваемость равна 20. Следовательно необходимая для обслуживания этой экономики база денежной массы равна всего 2,2 миллионам долларов. После этого остаётся один шаг для того, чтобы получить текущее значение текущей ценности для каждого токена – нужно разделить требуемую базу денежной массы на количество токенов в обращении. В строке 11 мы видим, что в 2018 году мы будем иметь в обращении 15,8 млн токенов. Следовательно значение текущей ценности одного токена INET будет равно 2,2 млн долларов / 15,8 млн токенов = 0,14 доллара.

В своих расчётах текущей ценности я не учитываю токены, удерживаемые стейкерами и холдерами, так как в любой год они находятся не в обращении, и потому недоступны для криптоэкономики. Они не переходят от владельца к владельцу как средство обмена цифровым ресурсом и, следовательно, в моём случае не являются частью уравнения MV = PQ. Не стесняйтесь дискутировать и оспаривать этот момент; я и сам испытывал сомнения по этому поводу и только недавно добавил эту идею к своим моделям.

Мы ещё не закончили, так как текущая ценность не эквивалентна рыночной цене криптоактива. Рыночная цена криптоактива основывается на прогнозах будущего размера криптоэкономики и ценности каждого токена в обращении, которая потребуется для поддержки этой экономики в будущем. Такое ценообразование осуществляется в пулах ликвидности вне блокчейна, которые мы называем биржами, нашими нежно любимыми друзьями – спекулянтами. Что подводит нас к разделу D моей модели: дисконтирование будущей ценности актива на его текущую ценность.

Если вам незнакома тема дисконтирования в контексте оценки активов, рекомендую сначала ознакомиться с этими материалами. Как правило, дисконтирование применяется для определения того, сколько будущий поток денежных средств стоит сегодня, но не забывайте и о том, что криптоактивы (или, по крайней мере, то, что я считаю криптоактивами), не имеют потоков денежных средств. Вместо них мы дисконтируем в настоящее будущую ценность одной единицы, применяя ставку дисконтирования, подходящую для того, чтобы учесть риск ранней стадии развития сети. Поскольку вы используете криптоактив один раз, после чего он переходит в другие руки, эта методология дисконтирования не накапливается в течение каждого года, как это происходит с ДДП.

Для этих моделей в первую очередь я выбираю период владения (обычно 10 лет), что в данном случае влечёт за собой будущую ценность токенов INET в 2028 году, которая составляет 7,45 долларов (P26). Это значит, что в 2028 году, для того, чтобы поддерживать экономику широкополосного доступа INET, каждый находящийся в обращении токен INET должен будет стоить 7,45 долларов.

Затем я выбираю ставку дисконтирования, часто в диапазоне 30–50%+, это в 3–5 раз выше ставки дисконтирования, используемой для акций с высокой степенью риска, имеющих высокую средневзвешенную стоимость капитала (WACC). Принимая значение 7,45 доллара и дисконтируя его на 10 лет назад по ставке 40%, мы получаем рациональную рыночную стоимость 0,26 доллара. Рассчитывается она таким образом: $7.45 / (1.40¹⁰).

При 78,9 миллионах выпущенных токенов, ценность сети INET будет составлять 20,5 млн долларов, так как значение ценности сети зависит от общего числа выпушенных токенов, а не только от тех, что находятся в свободном обращении. Все активы оцениваются по колебаниям курса и именно спекулянты оценивают актив исходя из ожиданий относительно их будущей ценности. Это ценообразование не ограничивается находящимися в обращении токенами, но распространяется на оценку сети в целом. Но не путайте эту цену с P, определением стоимости цифрового ресурса в уравнении MV = PQ. Как и в случае модели с «газом», используемой в Эфириуме, есть способы отделения рыночной цены актива от стоимости использования ресурса сети.

Исходя из приведённых выше допущений, если бы я хотел получать доход 40% в течение следующих 10 лет, что почти в 30 раз больше моих денег, то мне бы не стоило покупать этот актив дороже чем по 0,26 доллара. В традиционных финансах, про любую цену выше 0,26 долларов люди сказали бы, что актив переоценён; про всё, что дешевле 0,26 долларов – что он недооценён.

Ставку дисконтирования обычно принято называть ожидаемой нормой прибыли, так как она показывает, какую компенсацию вы ожидаете получить за владение этим рискованным активом в течение времени. Если вы снижаете ожидаемую норму прибыли, так как считаете, что актив менее рискован и, следовательно, может компенсироваться в меньшей степени, то для вас будет приемлемо приобрести этот актив и по несколько более высокой цене. Например, при ставке дисконтирования 30% мы получим рациональную рыночную стоимость 0,54 доллара. Если вы несколько сбиты с толку, то это нормально. Это довольно парадоксальная тема, и на то, чтобы её усвоить, требуется время.

А теперь о подвохе: что в этой модели не учитывается, так это то, что в 2028 году рыночная стоимость актива, скорее всего, не будет равна 7,45 долларам. Вместо этого, как и в 2018 году, рациональная рыночная стоимость в 2028 году тоже будет основываться на ожиданиях людей относительно будущей ценности актива, которые будут существовать уже в 2028 году. Это то, что Бретт Уинтон (Brett Winton) описывал как оценка стоимости второго порядка для криптоактивов. Над развитием этой темы я предполагаю поработать позже.

В конечном счёте в состоянии равновесия, когда криптографическая сеть полностью раскрывает свой потенциал и перспективы для будущего роста не остаётся, цена актива должна совпасть с его текущей ценностью для данного года. Другими словами, текущую ценность можно рассматривать как естественный ценовой уровень, обусловленный потребностями экономики криптосети.

Подвох, однако, заключается в том, что по мере приближения к точке равновесия будет оставаться всё меньше и меньше ходлеров, так как потенциала для прироста ценности практически не останется. Следовательно, число токенов в свободном обращении будет возрастать. Вы, должно быть, обратили внимание на наличие строки Decrease in percent of INET that is hodl’d each year (Снижение процента токенов INET, удерживаемых ходлерами, для каждого года), C14, необходимую для того, чтобы учесть это явление. Один из моих тайных страхов заключается в том, что, по мере того, как криптоактивы приближаются к насыщению своих целевых рынков, сокращение числа ходлеров приведёт к значительному снижению цен на эти активы. По счастью, вещи редко достигают равновесия, учитывая человеческое воображение и способности к росту.

Наконец, в строках 46 и 47 указывается процент от рыночной цены криптоактива, состоящий из текущей ценности в сравнении с ожиданиями относительно его будущей ценности. Поскольку я производил дисконтирование от будущей ценности актива к настоящей, определённый процент от этой цены основывается на текущей реальности (0,14 доллара), а остальная её часть – на ожиданиях относительно будущей ценности актива (0,12 доллара).

Хоть некоторые люди и указывают в уничижительном ключе на то, что значительный процент цены на такие активы основывается на ожиданиях относительно их будущей ценности, что можно рассматривать как спекулятивную составляющую, это явление вовсе не так уж сильно отличается от того, как обычные акции торгуются выше их балансовой стоимости по причине ожиданий относительно их будущей ценности. В случае INET, рыночная стоимость актива поддерживается его текущей ценностью на 53%, что значительно выше аналогичного показателя большинства криптоактивов, сущесвующих на сегодняшний день.

По-прежнему ранний этап

В завершение повторюсь, что это по-прежнему самые первые попытки оценки криптоактивов. Я уверен, что допустил множество ошибок и с нетерпением жду, когда кто-то ещё начнёт разбираться с подобными моделями. Учитывая, что мы имеем дело с целым новым классом активов, у нас есть фантастическая возможность стать авторами теории, которую люди будут использовать для их оценки ещё лет десять. За подобные вещи вручают Нобелевские премии.

Источник: cryptocurrence.tech