Содержание

- Кризис 2008 года

- Выход из кризиса, что получилось

- Результат действий центробанков

- Что центробанки делают сейчас

- Какие последствия

- Куда уйдут деньги?

После того, как в начале февраля стремительное падение крипторынка наконец прекратилось, и была отыграна значительная часть снижения, разговоры о скором крахе криптовалют как-то сами собой сошли на нет. Более актуальным внезапно стал другой вопрос – а что, собственно, происходит?

Только ленивый не заметил связи между падением фондовых рынков по всему миру, случившемуся 6 февраля, и формированием дна по криптовалютам в тот же день. Это что же получается – биткоин и прочие альты растут тогда, когда падают традиционные рынки? А если так, то нет ли признаков приближения еще одного падения, которое позволит вернуть котировки криптовалют к историческим максимумам?

Для того, чтобы ответить на этот вопрос, нужно повнимательнее посмотреть, к каким сценариям готовятся крупные банки и какие шаги предпринимают. Кто лучше них осведомлен о реальной ситуации?

А вот для того, чтобы увидеть наиболее вероятный сценарий, нужно немного углубиться в историю.

Кризис 2008 года

У всех на слуху, что финансовый кризис в 2008 году начался с ипотечного кризиса, была поставлена под угрозу стабильность банковской системы, и чтобы этого не допустить, его заливали деньгами. Примерно так и есть, если совсем упрощать, но только если не знать, что привело к этому кризису. Если разобраться, то сразу станет понятным и каким образом банки пытались с ним бороться, почему у них ничего не вышло и к чему они готовятся сейчас.

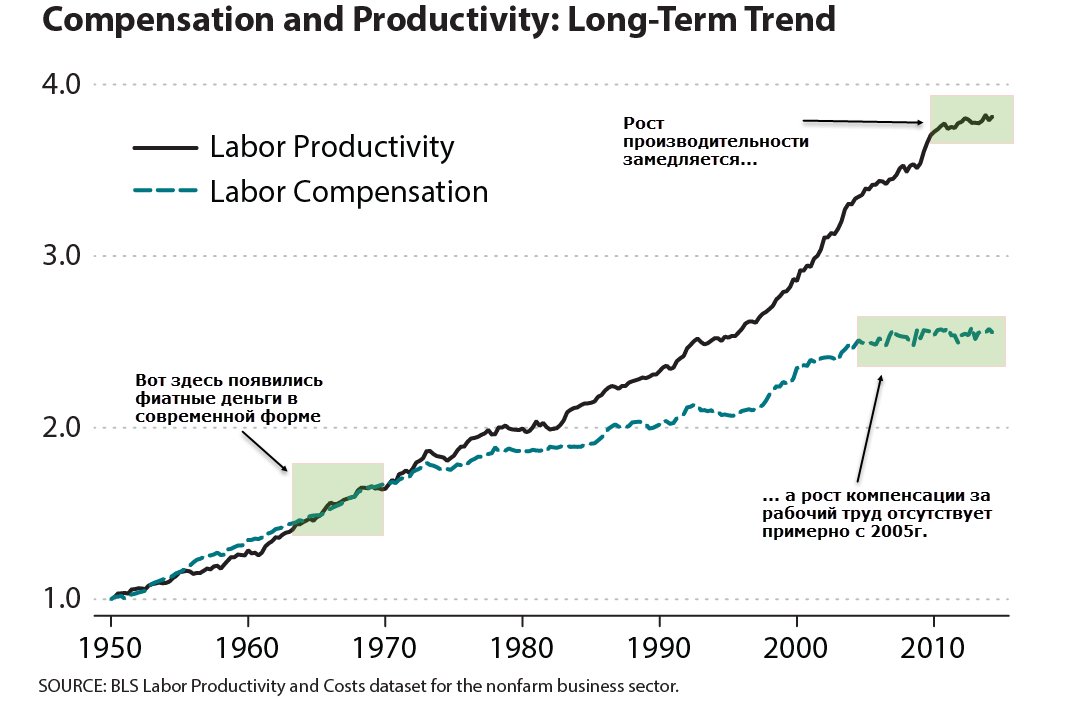

В ноябре 2016 году на сайте ФРБ Сент-Луиса появилась любопытная статья. В ней авторы рассматривали график роста производительности труда и сравнивали его с ростом компенсации за труд, то есть фактически с ростом реальных доходов населения США. Вот график из этой статьи:

Смотрите внимательно. График оплаты за работу стал отставать от производительности в первой половине 70-х. Что произошло в это время?

А в это время в связи с «первым энергетическим кризисом» и острой нехваткой долларовой наличности США отказались от золотого стандарта и ввели систему фиатных валют в существующем виде, так называемое «Ямайское валютное соглашение». В рамках реформы появился механизм вторичных финансовых инструментов, необходимый для управлениями валютными рисками, а по сути – механизм перетока денег из промышленного сектора в финансовый.

Реальные доходы населения стали снижаться, а желание жить красиво никуда не исчезло. Резко пошло в гору потребительское и ипотечное кредитование, то есть США, а за ними и весь западный мир начали все активнее жить в долг. В результате к 2007 году разразился кризис – банки раздали так много кредитов, как под потребление, так и под избыточное производство, что вал неплатежей мог привести к их банкротству.

К кризису привела невозможность обеспечивать рост потребления на фоне падения реальных доходов, а без роста потребления нет ни роста экономики, ни прибылей.

Выход из кризиса, что получилось

Была выработана согласованная политика между крупнейшими центробанками мира по эмиссии и денежному предложению.

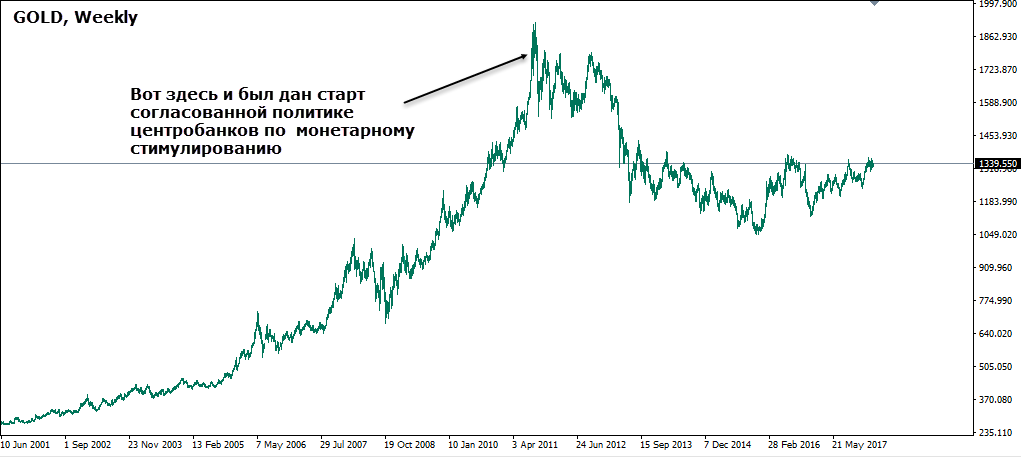

30 ноября 2011 года агентство Рейтер опубликовало сообщение, которое было то ли проигнорировано, то ли не понято большинством «экспертов». Сообщалось, что шесть ведущих мировых Центробанков начинают совместные и скоординированные усилия для повышения ликвидности валютной системы, для чего открывают каналы предоставления ликвидности друг другу. Под соглашением поставили подписи ФРС, ЕЦБ, ЦБ Англии, Канады, Японии и Народный Банк Швейцарии. Неплохая компания, не так ли?

На практике это означало возможность перевода любой суммы между центробанками для поддержания ликвидности и баланса обменных курсов, при этом рынок эти переводы не видел и не мог на них реагировать. То есть центробанки начали напрямую устанавливать курсы обмена валют, не известив об этом рынки.

Причина таких экстраординарных мер заключалась в стремительном росте золота, в сентябре 2011 года цены вплотную приблизились к 2000 долл./унцию, бесконтрольный рост золота мог привести к проблеме доверия к доллару, а затем и ко всей системе фиатных валют, чего никак нельзя было допустить.

Если бы бегство в золото приняло массовый и панический характер, то потом восстанавливать доверие к валютам пришлось бы гораздо дольше и труднее.

Конечно, было объявлено, что причина – в необходимости сдержать долговой кризис в Европе, о росте напряженности и т.д., а о золоте в совместном заявлении не было сказано ни слова. Тем не менее, связь очевидна – бегство в золото всегда приравнивалось к панике.

Соглашение заработало, да так удачно, что с ноября 2013 года оно было пролонгировано без указаний о сроках и объемах. То есть с этого времени Центробанки получили возможность обмениваться валютой вообще без всяких ограничений, не сообщая об этом никому, и более того было заявлено, что другие Центробанки к этому соглашению подключаться не будут.

Кто-нибудь еще верит, что котировки на форекс устанавливаются рыночно?

Еще раз, если кто не понял. Центробанки мира, в первую очередь те, кто контролирует эмиссию основных мировых валют, действуют согласованно и по единому плану. Не может быть никакой речи о независимости национальных Центробанков.

Результат действий центробанков

На протяжении нескольких лет шестерка ЦБ во главе с ФРС заливала мировые рынки деньгами. Были снижена ставки по кредитам до нуля, а также в огромных объемах выкупались токсичные активы наряду с прямым финансированием правительств.

Балансы Центробанков разбухали, а рынки, воспользовавшись притоком дешевых денег, возобновили рост. Кризис заливали деньгами, стимулируя искусственный рост рынков. В этом причина бурного роста традиционных активов в течении нескольких лет.

Что центробанки делают сейчас

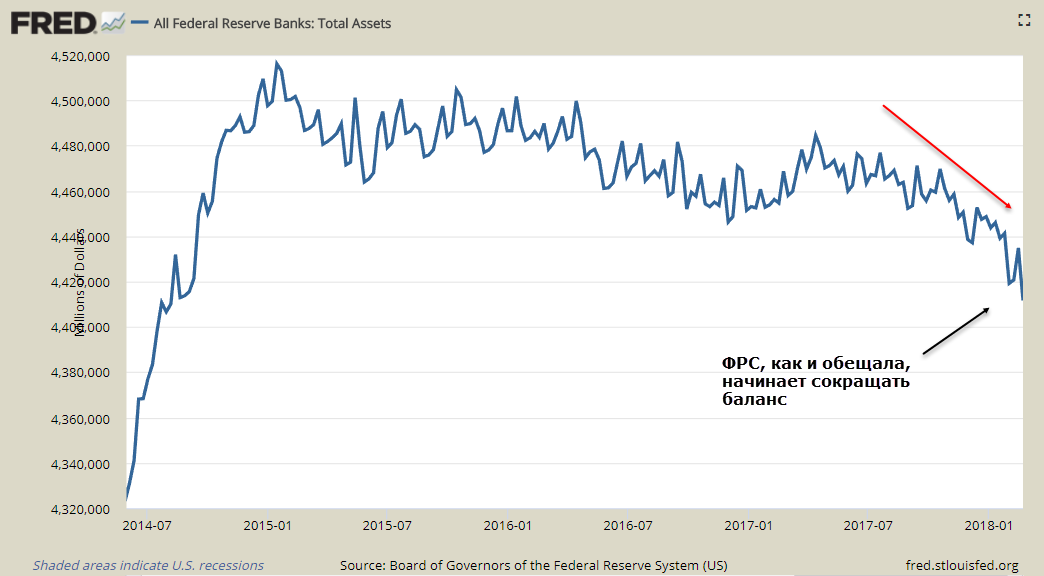

А сейчас всё с точностью до наоборот – если ранее Центробанки заливали кризис деньгами, то теперь они его раздувают.

Первым начали ФРС, подняв ставку в декабре 2015 года на четверть процента. Теперь в США официально рост экономики, и на 2018 год запланировано как минимум 3 повышения, всего на 0.75%, или даже 4 – рынки до конца пока не понимают. ФРС уже приступила к сворачиванию баланса – количество денег на счету ФРС все меньше и меньше.

ЕЦБ приступает к сворачиванию программы выкупа активов в конце текущего года, не исключено, что в декабре начнется цикл роста ставок. Банк Канады отстаёт по темпам от ФРС, но тоже поднимает ставки и заявляет, что намерен эту политику продолжать. Банк Англии, ссылаясь на высокую инфляцию (которая, к слову, есть следствие подорожавшего импорта из-за падения фунта после Brexit, а вовсе не признак роста потребительского спроса), также поднял ставку на четверть и грозится в мае сделать еще одно повышение.

Банк Японии сократил закупку правительственных бумаг, ходят слухи, что стимулирование будет сокращаться и далее. Показательно, что рост баланса до умопомрачительных 526 трлн. иен за последние годы объяснялся борьбой с дефляцией, однако на цены программа выкупа не произвела ровно никакого впечатления.

Впервые за много лет начали уходить в плюс доходности по гособлигациям Швейцарии – верный признак того, что НБШ в страшной тайне готовит сворачивание программы стимулов.

Фактически та же шестерка Центробанков, что затеяла волну «количественного смягчения», делает сейчас прямо противоположное – сворачивает программу стимулов.

Какие последствия

Означает ни много ни мало то, что с рынка уйдут дешевые деньги. Вспомните, что случилось 6 февраля – фондовые рынки рухнули, кое-где темпы падения были близки к историческим рекордам, и все это лишь на фоне вступления в должность главы ФРС Джерома Пауэлла и слухов о том, что ФРС в текущем году поднимет ставку не 3 раза, а 4.

Ну подумаешь, четверть процента – кого этим можно испугать? Как оказалось, можно.

Удорожание кредитов закроет приток дешевых денег в традиционные активы, рост ставок потребует все больше расходов на обслуживание ранее выданных кредитов. Это неизбежно приведет к выходу капитала из дешевеющих активов, что с высокой вероятностью примет вид панических распродаж, только глубина падения будет значительно больше, чем в начале февраля.

Куда уйдут деньги?

ФРС и Центробанки–сателлиты готовят реализацию плана контролируемого обрушения рынков. Любое падение всегда сопровождается ростом чьих-то доходов, ведь дешевеющие активы, которые в панике распродают инвесторы, на самом дне кто-то старательно выкупает – так всегда было и будет.

Но для остального мира этот процесс будет выглядеть более печально. Те, кто имеет много долгов, будут вынуждены распродавать активы, чтобы закрывать свои обязательства. Те, у кого долгов нет, будут искать возможность перевести активы в иную форму, найти рынок, который в бурную эпоху паники будет не падать, а расти.

Вполне вероятно, что таким рынком станут криптовалюты, поскольку они имеют потенциал роста значительно более высокий, чем любой другой актив, особенно на фоне потери доверия к фиатной системе.

Президент Венесуэлы Мадуро все же запустил собственную криптовалюту, которую намерен использовать как механизм от ухода зависимости от американского доллара. Его пример неожиданно вдохновляет других – Центробанк Ирана, до этого не признававший криптовалюты, неожиданно объявляет о начале работ над созданием собственной. Призывы создать собственную криптовалюту раздаются в Турции, Индии, России — процесс ширится и набирает обороты.

Мы видим начало кризиса всей фиатной системы, которая с 1970-х годов шла именно к этому сценарию. Этот кризис сделает нищими многих, если не большинство.

Однако на любую проблему можно посмотреть и с другой стороны. Если кризис неизбежен — почему не воспользоваться открывающимся окном возможностей?